La planificación salarial de cara a 2026 viene acompañada de un contexto de inflación, presión presupuestaria y competencia por el talento. La metodología tradicional, a menudo dependiente de hojas de cálculo y procesos manuales, resulta ineficiente, propensa a errores y carente de la agilidad necesaria para responder a un entorno dinámico. La clave para transformar este ejercicio de «brindis al sol» a plan estratégico sólido reside en la adopción de un enfoque digitalizado y estructurado en tres fases -planificación, aprobación y seguimiento- que garanticen no solo la definición precisa de los costes iniciales, sino también un control continuo y riguroso de las desviaciones.

La planificación salarial permite analizar, proyectar y gestionar todos los costes asociados a los equipos de trabajo y como tal ejercicio tiene un doble objetivo:

- controlar los costes,

- y alinear la inversión en talento con las metas de crecimiento y retención de la compañía.

Sin embargo, las organizaciones se enfrentan a importantes desafíos que complican este ejercicio:

- Inflación salarial y competencia por el talento: La revisión de convenios, las políticas de revisión salarial y un entorno competitivo donde los trabajadores tienen una alta capacidad para elegir dónde trabajar, ejercen una fuerte presión al alza sobre los salarios.

- Presión presupuestaria: Las políticas estratégicas de la compañía a menudo imponen restricciones de costes, creando un «cóctel» difícil de equilibrar con las necesidades de atracción y retención de talento.

- Proyecciones poco precisas: La falta de control total sobre los datos salariales de la plantilla conduce a estimaciones imprecisas que socavan la fiabilidad del presupuesto.

- Procesos lentos y aislados (silos): Frecuentemente, los departamentos de Recursos Humanos, Finanzas y Dirección trabajan con versiones distintas de la información, sin implicar a los responsables de área en el proceso de definición presupuestaria.

- Falta de agilidad: Los procesos manuales, basados en hojas de cálculo, dificultan la adaptación rápida a cambios como nuevas contrataciones, rotaciones o modificaciones normativas que impactan directamente en el presupuesto.

- Análisis limitado: Las herramientas manuales hacen que cualquier ejercicio de simulación o contraste de información sea complejo, lento y sin garantías sobre la integridad de los datos.

Pilares estratégicos para una planificación eficaz

Para construir un presupuesto robusto y estratégico, es imprescindible considerar cinco puntos clave que conforman el entorno de la organización:

- Evolución del entorno económico y social: Factores externos como la inflación o las tendencias del mercado laboral impactan directamente en todas las políticas de la compañía y deben ser un punto de partida en la planificación.

- Proyección y crecimiento de la estructura: La visión de la compañía sobre su expansión futura debe materializarse en los presupuestos de costes, planificando las necesidades de personal para los próximos años.

- Políticas de compensación y equidad interna: El presupuesto debe reflejar cómo la empresa compensará los logros, garantizará la equidad interna y cumplirá con normativas como los planes de igualdad y los registros retributivos.

- Impacto de la normativa laboral: Los constantes cambios en materia de Seguridad Social, como los incrementos en las bases de cotización, deben ser proyectados y ajustados a la realidad a medida que se confirman.

- Tecnología y explotación de datos: Contar con una tecnología que garantice la calidad e integridad de los datos es fundamental para realizar un análisis riguroso y tomar decisiones basadas en información fiable.

Un ejemplo de metodología de planificación salarial con un proceso en tres fases

En el Webinar ORH «¿Cómo llevar a cabo la planificación salarial de 2026?», organizado en colaboración con Endalia, se plantea un modelo de gestión del presupuesto salarial dividido en tres fases secuenciales y conectadas, donde la planificación inicial y el seguimiento continuo son las más críticas para el éxito.

→ Fase 1: Planificación

Es la fase de definición y estimación en la que se establecen las bases del presupuesto:

- Definición de unidades presupuestarias: Se determina la estructura del presupuesto (por centro de coste, departamento, etc.) y se asignan los responsables que participarán en el proceso.

- Planificación de plantilla: Se proyecta el número de contrataciones (Headcount y FTEs) y las bajas previstas para el período.

- Estimación de incrementos y costes: Se calculan los incrementos salariales y otros costes asociados, como los de Seguridad Social, indemnizaciones o cualquier partida extrasalarial (retribución en especie, beneficios, etc.).

- Gestión de partidas generales: Se incluyen otros costes indirectos del área de RR. HH., como proveedores de selección o la externalización de procesos, para obtener una visión completa del coste de mano de obra.

→ Fase 2: Aprobación y validación

Una vez definido el borrador, se inicia un flujo de trabajo para su revisión y aprobación.

- Flujo de aprobación: El presupuesto viaja por distintos actores (managers, finanzas, dirección) que pueden solicitar ajustes.

- Gestión de eersiones: La agilidad es clave para generar nuevas versiones del presupuesto de forma rápida hasta alcanzar la foto definitiva que será validada.

→ Fase 3: Seguimiento

Esta es la fase más importante para garantizar el rigor y la capacidad de reacción:

- Comparativa del plan vs. la realidad: Se contrasta el presupuesto proyectado con los costes reales obtenidos del proceso de nómina mensual. Una herramienta integrada que permita «chocar realidad contra planificación es esencial».

- Análisis de desviaciones: Permite identificar dónde se están produciendo las desviaciones (por empleado, por partida salarial, por unidad) y por qué.

- Creación de forecasts: El presupuesto es un elemento dinámico. El seguimiento permite crear proyecciones actualizadas (forecasts) a lo largo del año si las circunstancias cambian, dotando al departamento de una herramienta estratégica para la gestión de costes.

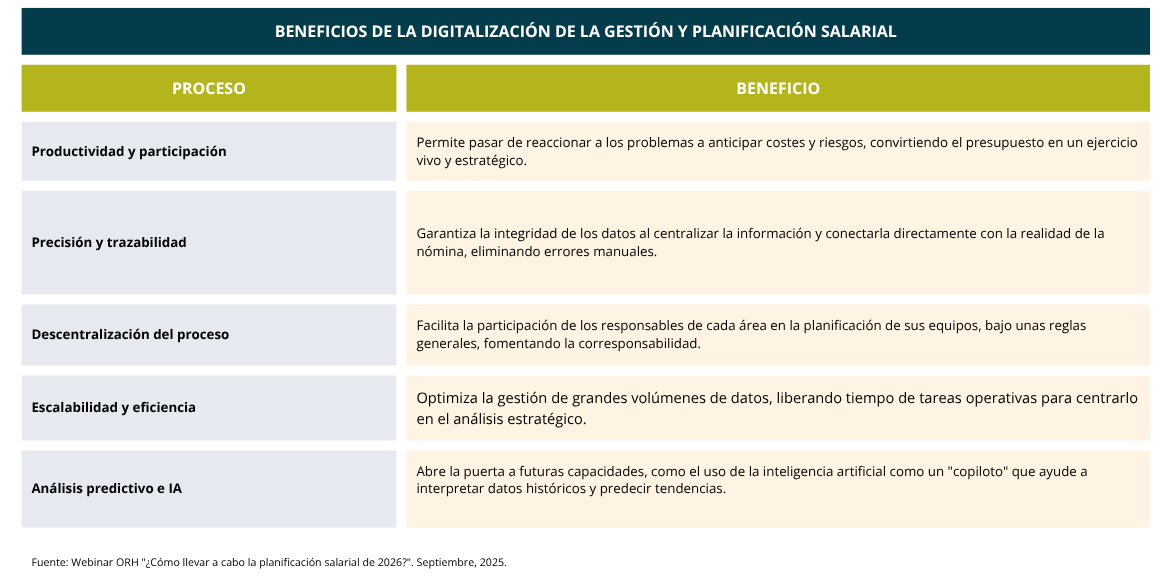

La digitalización como solución estratégica

La transición de procesos manuales basados en Excels interminables a una plataforma digital integrada contribuye a superar los desafíos mencionados y optimizar el ciclo de vida del presupuesto:

Preguntas y respuestas habituales

Durante la sesión se abordaron varias dudas prácticas que aclaran el funcionamiento y la flexibilidad de un sistema de planificación digital:

- Nivel de detalle del presupuesto: Se puede trabajar tanto con salarios medios por unidad presupuestaria (para mantener la confidencialidad frente a otros departamentos como Finanzas) como a nivel de salario exacto por persona, aunque esto último se considera menos ortodoxo al mezclar la planificación con la revisión salarial individual.

- Estructura de costes: La herramienta permite enfocar el presupuesto tanto por unidades organizativas como por centros de coste (o proyectos), dependiendo de la estructura analítica de costes interna de cada compañía.

- Flexibilidad en la planificación de plantilla: Es posible planificar contrataciones con diferentes jornadas (media jornada, completa) y para distintos períodos. El sistema permite planificar un «puesto» (noname) y luego vincular a las personas que lo ocupan con sus condiciones específicas.

- Gestión de escenarios: Se pueden crear múltiples versiones del presupuesto (estático, flexible, optimista, conservador, pesimista) y comparar la realidad contra cualquiera de estos escenarios planificados.

- Integración de datos reales: La forma más eficiente es a través de una integración directa con el módulo de nómina del propio sistema, lo que permite un análisis de desviaciones en tiempo real sin cargas manuales. También son posibles cargas de ficheros o integraciones con otros sistemas.

- Planificación a futuro: Se pueden planificar varios ejercicios futuros (ej. 2026, 2027, 2028) creando instancias de presupuesto separadas para cada año, permitiendo una explotación de datos agregada.

- Vinculación contable: La herramienta está concebida para la planificación de costes de personal, no como un sistema contable. Sin embargo, la información puede exportarse para su posterior tratamiento contable.

- Conexión con herramientas de BI: El sistema dispone de APIs públicas y un datalake que permiten exportar y explotar la información en herramientas corporativas de Business Intelligence.

.