La diversidad de la fuerza de trabajo actual y la necesidad de atraer y fidelizar talento en un mercado escaso y volátil obliga a las empresas a acercarse mucho más al empleado en sus propuestas de valor. Los ciclos de vida marcan sus prioridades y en un entorno donde la responsabilidad social también suma en lo que concierne a la gestión de recursos humanos, el diseño de los planes de compensación total debe partir de un exhaustivo conocimiento de los diferentes colectivos que integran las plantillas. El objetivo: sustituir la «personalización» por la «clusterizacióm».

Según el estudio El horizonte de los seguros de salud en el ámbito corporativo: perspectivas integradas, presentado recientemente en Madrid por iSalud y ORH, en colaboración con Sagardoy Abogados, las compañías se enfrentan al reto de identificar los grandes grupos sociodemográficos que integran su plantilla. Una vez identificados estos grupos, el siguiente paso será cruzar estos datos con los estudios del mercado laboral que analizan cuáles son las expectativas de los empleados respecto a qué servicios esperan que les ofrezca la empresa en la que trabajan, cuáles son los que valora más positivamente y cuáles refuerzan su vínculo con la empresa. De esta forma, podrán clusterizar su propuesta de valor.

El estudio se hace eco de los datos recogidos por el “5º Barómetro de Seguros de Salud 2024”, elaborado por Adeslas, según los cuales el seguro de salud mantiene desde hace más de 10 años su condición de beneficio social más valorado por empleados y empresarios, y es, con diferencia, el que se ofrece mayoritariamente. Además, una vez incorporado se mantiene de forma estable y duradera. Las preferencias de los empleados, según el barómetro, queda configurado así:

- Seguro de salud: 83% (contratado por la empresa y pagado por ella al menos en una parte)

- Formación: 61%

- Seguro de vida y accidentes: 41%

- Ticket restaurante: 34%

- Formación en idiomas: 32%

- Planes de pensiones: 26%

- Planes de jubilación: 25%

- Guardería: 20%

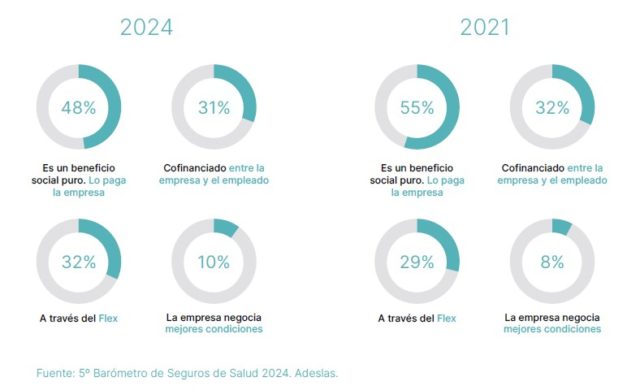

En la presentación del estudio, Laura Rodríguez, corporate business manager de iSalud, señaló que, si bien el seguro de salud “de empresa” sigue siendo ofrecido mayoritariamente como un beneficio social puro, esto es, con el coste asumido íntegramente por la compañía, las fórmulas mixtas flex y cofinanciadas se perfilan con más recorrido a futuro, según la tendencia que se viene registrando desde 2021. En ese año, el 55% de las empresas lo ofrecían como un beneficio social puro (esto es, que lo abonaba la empresa íntegramente) mientras que en 2024, el porcentaje se había reducido hasta el 48%. Sin embargo, durante este mismo periodo, se ha mantenido estable el modelo cofinanciado (entre empresa y empleado).

Este trasvase obedece, en parte, al hecho de que la “banda salarial” ya no genera brecha de uso, como cuando el seguro de salud era considerado un artículo de lujo exclusivo para los directivos. Con el cambio normativo y la posibilidad de no tributar en el IRPF, el seguro de salud se ha democratizado y las empresas buscan fórmulas para ofrecer beneficios que alcancen a un mayor número de empleados de una manera sostenible. La opción flex facilita ese equilibrio presupuestario a la vez que ayuda a maximizar el salario del empleado vía ventajas fiscales, pudiendo elegir los beneficios que más se adecúan a su momento vital. Las compañías que mantienen el pago íntegro lo hacen motivados por un fuerte compromiso de responsabilidad social vinculado a la naturaleza de su actividad y a los riesgos laborales asociados.

Qué significa «clusterizar» la oferta

- Para conseguir adaptar lo máximo posible la oferta de servicios a los diferentes grupos sociodemográficos de la plantilla, la empresa debe en primer lugar adaptar las coberturas contratadas por la empresa a las necesidades de los empleados huyendo de las propuestas estándar. No es lo mismo tener una plantilla joven y dispersa geográficamente, que más mayor o concentrada en un único centro de trabajo, por ejemplo. O tener solo trabajo presencial o un modelo híbrido o 100% e remoto.

- El segundo factor es reforzar el valor emocional que el seguro tiene para sus personas. Es necesario el desarrollo de una campaña de comunicación eficiente que potencie la percepción que se tiene, no solo del seguro de salud, sino de la salud y el bienestar como objeto de cuidado para el empleado y su familia.

- También será necesario estudiar y definir cuál es el mejor modelo de uso (financiado, cofinanciado, universal, copago..) según las características de la plantilla: niveles salariales, categorías profesionales, perfiles etc.

- Definir el alcance del servicio, si es solo para el empleado o se extiende a sus familiares, puede servir también para establecer el marco de desarrollo de la cultura de bienestar en la que está trabajando la organización.

- Y por último, en base a todos estos elementos, reenfocar y completar la estrategia de comunicación.

El Informe ORH «El seguro de salud como beneficio corporativo. Perspectivas integradas» ha sido elaborado por iniciativa de iSalud y con la colaboración de Sagardoy Abogados, y da voz a los tres principales actores del sector, aseguradoras, centros asistenciales y empresas usuarias para analizar los escenarios, la normativa y los retos que condicionan el futuro del que es considerado el beneficio más valorado por los empleados.

El Informe ORH «El seguro de salud como beneficio corporativo. Perspectivas integradas» ha sido elaborado por iniciativa de iSalud y con la colaboración de Sagardoy Abogados, y da voz a los tres principales actores del sector, aseguradoras, centros asistenciales y empresas usuarias para analizar los escenarios, la normativa y los retos que condicionan el futuro del que es considerado el beneficio más valorado por los empleados.

En él encontrarás:

- Análisis de los retos en tres escenarios: sectorial, normativo y corporativo.

- Comentario normativo: Consideraciones laborales y fiscales del seguro de salud como beneficio para el empleado

- Tendencias en los seguros de salud corporativos:

- Planes flex para customizar la oferta.

- Cultura de salud para contener el coste de las primas.

- Comunicación para crear cultura de bienestar.

Como ya es habitual en los informes ORH, contiene un diseño multiformato para leer un análisis de las tendencias en profundidad elaborado por los directores técnicos, un resumen infográfico a modo de guía de consulta rápida pero condensada, y un video resumen para facilitar su consulta. Todo ello se puede descargar de manera gratuita en siguiente enlace: