A la hora de ofertar planes de retribución flexible, RRHH suele tener en cuenta las posibles necesidades del empleado en la empresa en cuestión. Pero, en primer lugar, debe determinar qué puede y qué no puede incluir en los planes de compensación. Para ello, es indispensable conocer a fondo todos los aspectos de la Ley de IRPF que condicionan la retribución en especie. Empezando por lo más simple. ¿Cuánto valen los complementos incluidos en cada plan? O, dicho de otro modo: ¿qué criterios de valoración de mercado influyen en la retribución flexible?

Esto es precisamente lo que se preguntaba Jordi Rovira, CEO y socio de AGM Abogados, durante el pasado Webinar ORH ‘Repaso jurídico a la retribución flexible en 2023’, organizado por ORH en colaboración con Edenred. En él, explicó los diferentes sistemas de valoración que actualmente establece la Ley de IRPF, entre los que se encuentran:

- Valor de mercado: es el criterio general, a excepción de aquellos casos en los que la normativa prevé un método de valoración específico.

- Valoraciones especificas: la Ley de IRPF prevé para las retribuciones más comunes un método específico para valorar las mismas.

- Precio ofertado al público: principalmente para las empresas que producen los bienes y servicios que se entregan a los empleados como retribución en especie.

- Acuerdos con la Administración: cabe la posibilidad de establecer acuerdos previos con la Administración para fijar el valor de la retribución en especie.

Qué es la valoración a precio de mercado

La regla general de valoración es el valor normal de mercado, salvo que existan reglas especiales de valoración para algún tipo de renta en especie. En este sentido, Rovira explicaba que por valor de mercado hay que entender «la contraprestación que se acordaría entre sujetos independientes, salvo prueba en contrario», tal y como establece el artículo 40 de la Ley de IRPF. Es decir, que para el cálculo de cualquier bien o servicio (como el de un gimnasio o un bono transporte), lo primero que debemos tener en cuenta es el mercado en sí (la cuota general de ese gimnasio o el precio al público que fija el consorcio de transportes de turno).

Eso sí, Rovira matizaba que, «si se trata de préstamos y operaciones de captación o utilización de capitales ajenos en general, se entenderá por valor normal en el mercado el tipo de interés legal del dinero que se halle en vigor el último día del período impositivo». Es decir, que la empresa en ningún caso puede facilitar una operación financiera (un préstamo, por ejemplo) al empleado a un tipo de interés menor al que fije la autoridad bancaria competente (en el caso de España, el BCE).

Sea como fuere, cuando hablamos de retribución en especie, el cálculo del valor de mercado se hace atendiendo a reglas específicas. Y Rovira lo explicó con varios ejemplos.

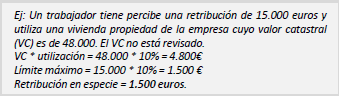

1. Valoración del uso de una vivienda

En cualquier caso, si hablamos de retribución en especie, el cálculo del valor de mercado puede seguir reglas específicas. Por ejemplo, cuando hablamos del uso de la vivienda por parte del empleado, encontramos dos supuestos:

- Que la empresa sea propietaria: Si el inmueble tiene un valor de referencia catastral, como norma general la cantidad resultante será el equivalente al 10% de lo que aparezca en el catastro. Si el inmueble no tiene valor de referencia catastral, la cantidad será el resultado del 5% sobre el 50% del mayor, entre el valor comprobado por la Administración en otro tributo o el valor de adquisición. En cualquier caso, el límite máximo será del 10% de la masa salarial total.

- Que la empresa no sea propietaria: Hablamos de una vivienda arrendada por el empleador y puesta a disposición del empleado, que se valora como el coste satisfecho por el pagador, incluidos los tributos que graven la operación. Esta cantidad no puede ser inferior a la valoración en el supuesto que fuera la propietaria.

2. Valoración del uso o entrega de un vehículo

Otro caso común es el de la puesta a disposición del empleado de un vehículo de empresa, ya sea para su uso durante su estancia en la misma o entregándoselo en propiedad. Aquí, Rovira define tres supuestos.

- Uso del vehículo: El trabajador no ostenta la propiedad del vehículo, sino de la empresa, que debe valorar calculando el 20% anual del coste de adquisición (incluyendo todos los gastos para poner el vehículo en condiciones, seguros, gastos de mantenimiento e impuestos municipales), tal y como establece la DGT. En el caso de que el vehículo no sea propiedad del empleador, el valor corresponde al 20% sobre el valor de mercado del vehículo si fuera nuevo (incluidos gastos y tributos).

- Entrega del vehículo: Cuando el trabajador se convierte en el propietario del vehículo, se valora teniendo en cuenta el coste de adquisición para la empresa (incluidos los tributos que graven la

operación, el IVA, el impuesto de

matriculación…) - Uso + entrega del vehículo: La valoración del uso sigue siendo la misma, con independencia que la

disponibilidad haya sido total o parcial. La entrega ha de valorarse a precio de mercado del coche usado en el momento de la entrega, teniendo en cuenta el uso anterior, correspondiente al 20% valor (nunca puede imputarse un importe superior al valor del vehículo).

![]()

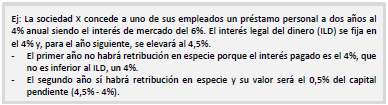

3. Valoración de un préstamo

En los préstamos que la sociedad conceda a los trabajadores deberá atenderse al tipo de interés

que refleje el contrato. En los préstamos con tipo de interés inferior al legal del dinero es retribución en especie la diferencia entre el interés efectivamente pagado y el calculado según el tipo de interés legal vigente para cada ejercicio.

Si te lo perdiste, aquí puedes ver al completo el Webinar ORH sobre el ‘Repaso a la retribución flexible en 2023’.