Los ejecutivos identificados como clave para el éxito a largo plazo de una operación de fusión o adquisición son elegibles para los incentivos de retención en el 70% de los programas, en comparación con los empleados clave para el éxito a corto plazo de la integración, que son elegibles en sólo el 53% de los programas. Y si se trata de organizaciones que realizan operaciones transfronterizas los porcentajes son aún mayores: 80% para los ejecutivos clave para el éxito a largo plazo, y 60% para los empleados que son importantes para el éxito a corto plazo de la integración.

A tenor de estas cifras, la retención del talento clave es considerado, pues, un factor de éxito en este tipo de operaciones, tal y como recoge el «Estudio Programas de retención y de negociación en Fusiones y Adquisiciones (M&A)» de Mercer, y por ello, Rafael Martínez, el socio responsable de esta área en la consultora recomienda “revisar primero las estrategia de adquisiciones para determinar si el plan de incentivos de retención es necesario para protegerse frente a la salida de talento clave. Si es así, las consideraciones clave de diseño deben incluir qué empleados participan, cómo deben ser compensados, la estructura y los plazos de pago, las condiciones de desempeño y, finalmente, el coste del plan general».

El estudio analiza el grado en el que se utilizan las dos herramientas principales para retener a los profesionales clave: los incentivos de retención y los bonos de negociación. Según los resultados, los incentivos de retención, que están diseñados para mantener a los empleados durante o después del cierre del acuerdo, están ampliamente extendidos para retener el talento, mientras que los bonos de negociación, que compensan a los empleados por el trabajo realizado durante una negociación, se utilizan con menos frecuencia.

PROGRAMAS DE RETENCIÓN

Casi dos tercios (62%) de los acuerdos cerrados por las organizaciones participantes utilizan programas de retención, y determinan si su uso es necesario al principio del proceso de due diligence, dejando para después la elegibilidad a medida que se acerca el cierre del acuerdo.

El tipo de incentivos de retención de empleados utilizado depende normalmente del tipo de acuerdo. Así, las organizaciones son más propensas a ofrecer incentivos de retención cuando se trata de adquisiciones frente a, por ejemplo, la venta de subsidiarias. Más de la mitad (57%) de las organizaciones destaca que los ejecutivos clave para el éxito a largo plazo siempre son elegibles a los incentivos de retención. Sin embargo, en la venta de subsidiarias, sólo el 44% reflejó que estos ejecutivos son siempre elegibles.

Casi dos tercios de los acuerdos de fusiones y adquisiciones cerrados por las organizaciones participantes en el estudio utilizan programas de retención.

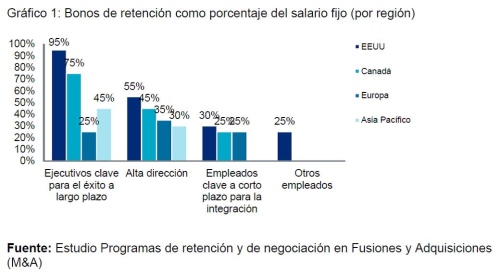

Los incentivos de retención también varían en función del país. Por ejemplo, las organizaciones de Estados Unidos y Canadá ofrecen mayores incentivos de retención que las organizaciones de Europa y Asia Pacífico, cuando se analiza como porcentaje del sueldo fijo.

«No hay una medida única para los programas de incentivos de retención», resalta el socio de Mercer. «Mientras que muchos de los planes comparten ciertas características, el diseño del plan de retención varía en función del tamaño y de la complejidad, del tipo de acuerdo, del sector o de si la transacción es transfronteriza. Cuando las organizaciones desarrollan su programa estratégico de bonos de retención, es fundamental mirar más allá del benchmark de mercado y examinar sus propias necesidades”.

PROGRAMAS DE BONOS DE NEGOCIACIÓN

Los bonos de negociación se suelen pagar a CEOs / directores generales, ejecutivos y miembros del equipo que ha participado en el acuerdo. El 42% de los ejecutivos, con excepción del CEO / director general, son objeto de un bono de negociación. Según el estudio, las organizaciones ofrecieron en un tercio (33%) de los acuerdos bonos de negociación para los miembros del equipo que ha participado en el acuerdo, mientras que algo menos (31%) lo proporcionaron a los CEO / directores generales. Otros empleados tienen menos probabilidades de recibir un bono de negociación.

Las compañías ofrecieron, en un tercio (33%) de los acuerdos, bonos de negociación para los miembros del equipo que ha participado en el acuerdo.

El estudio también muestra que los CEOs / directores generales y otros ejecutivos de organizaciones de Europea y Asia-Pacífico son más propensos a recibir bonos de negociación que sus homólogos en Estados Unidos y Canadá. Según Mercer, las organizaciones europeas ofrecen bonos de negociación a los miembros del equipo que trabajan en el acuerdo, mientras que ninguna de las organizaciones encuestadas en Asia Pacífico los ofrece.

Mientras que los bonos de negociación como porcentaje del sueldo fijo para los miembros del equipo que trabajan en el acuerdo son bastante consistentes en las empresas de Estados Unidos y Canadá, las empresas europeas proporcionan menores bonos de negociación a los CEOs / directores generales y ejecutivos. Los bonos de negociación normalmente sólo se pagan si el acuerdo se cierra.

Nota sobre el estudio:

– Han participado en él 42 organizaciones de todo el mundo especialmente activas en procesos de fusiones y adquisiciones.

– Incluye información detallada de los programas de retención y de negociación implementados en más de 70 operaciones realizadas por estas organizaciones en los últimos tres años.