Las empresas están recuperando la productividad latente, esto es, la que se perdió vía acuerdos de reducción de jornada y suspensiones temporales, aumentando las horas trabajadas como paso previo a la creación de empleo neto. Mientras que durante la crisis han caído más las jornadas a tiempo completo y han aumentado las de tiempo parcial, ahora se está invirtiendo la tendencia.

El Informe Laboral ManpowerGroup, realizado por el catedrático de Economía Aplicada de la Universidad Autónoma de Barcelona, Josep Oliver, refuerza los argumentos en torno a las posibilidades de crear empleo con un crecimiento de la economía superior al 1%. A juicio del economista, datos como el anteriormente citado son tímidos indicios de la recuperación venidera a los que acompañan los que certifican la buena marcha del sector exterior de la economía española, la creciente confianza de hogares y empresas y la recuperación de la confianza internacional; así como en el incremento en septiembre de la afiliación a la seguridad social (0,17% frente al -0,86% de septiembre de 2012) y la reducción del desempleo (con una tasa del 26,1% frente al 27,3% del mismo periodo en 2012).

También experimentan mejoría los indicadores relativos a la duración de la jornada laboral, ya que aumenta la jornada a tiempo parcial (del 3,6% al 4,1%), y se contrae a menor ritmo la jornada completa (del -6% al -3,9%). El incremento del empleo a tiempo parcial expresa una tendencia de fondo que se ha mantenido durante esta crisis, que se refleja en los notables aumentos en la jornada a tiempo parcial (14,2%), la subocupación (72,5%) y los empleos de menos de 30 horas (17%), frente a la caída del -18,1% del empleo total.

Algunas conclusiones significativas:

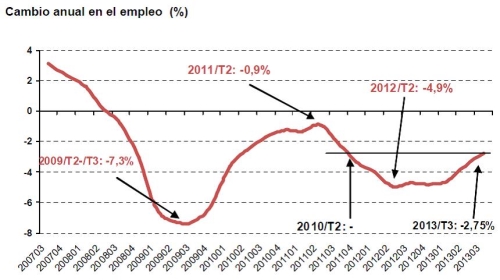

1.El empleo agregado continúa contrayéndose pero a tasas cada vez menores (un -2,7% interanual en el tercer trimestre de 2013, frente al -4,7% interanual del mismo trimestre de 2012). Esta moderación es en sí misma el principal argumento para postular una mejor expectativa para el mercado de trabajo. Todo apunta a que la dura segunda recesión (que se inició en junio de 2011 y que podría darse por acabada en la pasada primavera) se ha reabsorbido en gran medida, como muestra el que el empleo total haya reducido su caída desde el -5,0% del segundo trimestre de 2012 (el peor momento de la segunda recesión) al citado -2,7%.

2. Las razones sectoriales de esta mejora relativa apuntan a los servicios privados como sus responsables, ya que tanto la construcción como la industria o los servicios colectivos continúan cayendo a tasas elevadas y, en algunos casos, como en el sector industrial, acentuando su contracción. Así, mientras en el tercer trimestre de 2013 tanto las ramas manufactureras (-5,8% interanual) como las energéticas y extractivas (-12,3%) acentúan su caída, lo que se traduce en una mayor caída del conjunto de la industria (-6,6%), en el ámbito de los servicios, frente a la modesta reducción de los privados (-0,5%) se contrapone una reducción más substancial (-3,6%) de los colectivos.

3. A pesar de estas dinámicas agregadas, las distintas ramas de los servicios y la industria manufacturera muestran perfiles muy dispares, con sectores que continúan contrayendo su empleo, otros que, aun reduciéndolo, atenúan dicha pérdida y, finalmente, ramas de actividad que ya muestran crecimientos de la ocupación. Así, en el ámbito de los servicios colectivos, en el tercer trimestre de 2013 los sanitarios (-4,5%) y los de la administración pública (-3,3%) moderan su ritmo de reducción de la ocupación, mientras los educativos (-3,3%) acentúan su contracción. Por su parte, el comercio, el transporte y la hotelería y restauración reducen claramente sus pérdidas ocupacionales, mientras que las actividades financieras y de seguros, las recreativas y otros servicios y el servicio doméstico presentan ya crecimientos positivos del empleo. En el ámbito de los sectores manufactureros también hay claras contraposiciones en sus ramas productivas más relevantes. Así, algunas de ellas presentan una acentuación de la destrucción de ocupación. Este es el caso del textil y el cuero, la metalurgia y productos metálicos, la maquinaria y el equipo mecánico, la fabricación de material de transporte y las industrias manufactureras diversas. Por otra parte, continúan perdiendo ocupación pero reducen la pérdida de empleo las ramas de la alimentación, la madera y el corcho y la fabricación de otros productos de minerales no metálicos. Finalmente, presentan aumentos en el empleo neto las actividades dedicadas al papel y cartón, la industria química, la industria del caucho y plásticos y el equipo electrónico y eléctrico.

4. La reducción de la pérdida de empleo se está basando en la recuperación de la ocupación asalariada temporal en el sector privado y, en especial, en los servicios, así como en la mejora parcial de la auto ocupación. Los asalariados del sector privado con contrato temporal ha reducido intensamente su ritmo de contracción los últimos trimestres: caída anual en 2013/T3 del -1,1%, frente a la reducción del -2,7% del empleo total.

5. Desde el punto de vista de la duración de la jornada, la parcial mejora en curso continúa reflejando el aumento del empleo a tiempo parcial (del 3,6% al 4,1%) y, sólo parcialmente, a la menor contracción del empleo a jornada completa (del -6% al -3,9%). Este positivo resultado del empleo a tiempo parcial expresa una tendencia de fondo del mercado de trabajo español en la crisis 2007/T3-2013/T3, que se refleja en los notables aumentos de la jornada a tiempo parcial (+14,2%), la subocupación (+72,5%) y los empleos de menos de 30 horas (+17,0%), frente a la caída del -18,1% del empleo total.

6. El aumento del 17% de la ocupación de menos de 30 horas en la crisis se ha reflejado en 325.000 nuevos empleos, a comparar a la caída de -21,5%, de los empleos de 30 y más horas (pérdida de 3,7 millones), con el grueso de la pérdida concentrado en las jornadas de 40 y más horas (que retroceden un 26% en la crisis) y pierden 3,6 millones de empleos, mientras los ocupados en jornadas de menos de 20 horas aumentan sus ocupados. Estas tendencias de fondo han continuado en los últimos trimestres, de forma que el empleo de los ocupados con jornadas inferiores a las 30 horas/semana está creciendo con fuerza desde el segundo trimestre de 2012 y, en el tercer trimestre de 2013, alcanzaba un notable 3,8%, un perfil claramente contrario al de los empleos de 30 y más horas, que mostraban una caída anual en el tercer trimestre de 2013 del -3,7%, por una acentuación de la contracción del empleo de 30 a 39 horas y una desaceleración de la caída del de 40 y más horas.

7. Los empleos a jornada a tiempo parcial han aumentado en la crisis (un 14,2%, más de 300.000) mientras los de jornada a tiempo completo se han reducido un -22,0% (-4,0 millones) y, en el último año, la jornada parcial ha aumentado un 4,1% (y ha añadido más de 100.000 empleos) mientras la jornada completa se ha reducido un -3,9% (y ha contraído la ocupación unos -570.000 puestos de trabajo). Estos resultados tan dispares son los explican la moderación en la caída del empleo total (-2,7% anual y 472.000 empleos perdidos en total). Sectorialmente, la ganancia del empleo a jornada parcial responde en su práctica totalidad a los servicios, que han ganado casi 300.000 empleos a tiempo parcial (cerca del 16%), la práctica totalidad del aumento de esta tipología de jornada.

8. La subocupación también está contribuyendo a la moderación de la caída del empleo, con un práctico mantenimiento en el último año (-0,4%) frente a la caída del empleo neto (total menos subocupación) de -3,5%. En el conjunto de la crisis, el subempleo emerge como una de las figuras ocupacionales que más se ha expandido, con un aumento del 72,5% (de los 1,4 a los 2,4 millones) y, dado que el empleo neto (total menos subocupación) ha caído un -24,7% entre 2007/T3 y 2013/T3 (de los 19,1 a los 14,4% millones), el peso del subempleo se ha más que doblado, desde el 6,7% de 2007/T3 al 14,1% de 2013/T3.

No obstante, advierte Oliver, “es una mejora tentativa y condicionada a la evolución del entorno internacional”. El empleo agregado todavía se contrae, pero lo hace a un ritmo sensiblemente menor del de hace un año, siendo los sectores de la construcción, algunas ramas de los servicios y buena parte de la industria, los que acentúan la pérdida de empleo y los que frenan el ritmo de la recuperación. Por el contrario, el sector servicios se muestra más dinámico en la creación de empleo.

A la vista del análisis realizado, Raúl Grijalba, presidente ejecutivo de ManpowerGroup, explica que “el empleo por rama de actividad, la posición en la ocupación y la jornada laboral definen tres ámbitos relevantes de la dinámica actual del mercado de trabajo español y, en especial, de sus expectativas futuras”.