Ya están aquí los nuevos tipos de retención fiscal aplicables a partir de 1 de enero de 2016 según la naturaleza de la renta obtenida, y de la mano de Audalia Laes Nexia, los resumimos a continuación:

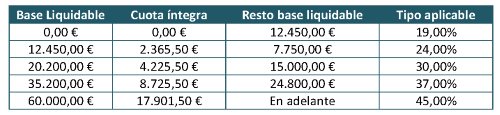

– Rendimientos del trabajo. Con carácter general sobre la base de retención de sueldos y salarios se aplicará la siguiente escala para determinar los tipos de retención aplicables:

La escala anterior puede ser diferente a la escala general del IRPF como consecuencia de las tarifas autonómicas aprobadas por algunas Comunidades Autónomas.

– Atrasos. Desde 2015 el tipo de retención se ha establecido en el 15%.

– Administradores y miembros del Consejo de Administración: El tipo de retención sobre las retribuciones percibidas será del 35% (37% en 2015), excepto cuando procedan de entidades cuya cifra de negocios sea inferior a 100.000€, en cuyo caso será del 19%.

– Cursos y conferencias: se mantiene en el 15%.

– Trabajadores desplazados a territorio español. Las rentas satisfechas a empleados que hayan optado por el régimen especial de impatriados (Ley Beckham), cuando las retribuciones excedan de 600.000€ quedarán sujetas a retención del 45% (47% en 2015). Esta retención no se extiende a rentas inferiores a 600.000€, que continúan estando sujetas al 24%.

– Rendimientos del capital mobiliario y ganancias patrimoniales sometidas a retención. Con carácter general, los tipos de retención, que estaban fijados en el 19,5%, se reducen al 19%. Así, la escala de la base del ahorro para 2016 prevé los siguientes tramos:

– Rendimientos de actividades económicas. Las retenciones a profesionales se mantienen en el 15% (7% en el caso de inicio de la actividad y en los 2 años siguientes).

– Rendimientos del capital inmobiliario. El nuevo tipo se fija en el 19% (19,5% en 2015)

– Otros rendimientos. El tipo aplicable sobre premios, rendimientos de la propiedad intelectual, industrial, asistencia técnica, arrendamiento de inmuebles, negocios o minas y de derechos de imagen en régimen especial de imputación será del 19%. Las rentas derivadas de la explotación de derechos de imagen en régimen general continúan sujetas al 24%.

– Rendimientos sujetos al IRNR. El tipo general de retención para no residentes sin establecimiento permanente continúa siendo del 24%. No obstante, para residentes en la UE o del EEE la retención será del 19% aplicable a rendimientos del capital y ganancias patrimoniales. Asimismo, la transmisión de inmuebles sitos en territorio español por no residentes continúa sujeta a retención del 3%.

– Impuesto sobre Sociedades: La reducción al 19% del tipo de retención se aplica también a sujetos pasivos del Impuesto sobre Sociedades, aunque se mantiene el tipo del 24% de rentas derivadas de la cesión de derechos de imagen.